- هشدار RIP-OFFER COIN نادر: دلار نقره مورگان

- شبکه P2P ¶

- معاملات نوسان: استراتژی هایی برای تبدیل شدن به یک تجارت موفق معامله گر سهام و تجزیه و تحلیل بازار سهام IBD

- KYC: 3 مرحله برای مؤثر در دانستن انطباق مشتری خود

- نحوه سرمایه گذاری در Ripple UK - راهنمای مبتدی

- رهبران عملکرد 5 روزه cryptocurrency

- پیش بینی قیمت بیت کوین (BTC) برای دسامبر 2022

- قیمت گذاری نوسان چیست؟

- مدیریت عملکرد چیست؟یک راهنمای کامل

- روشهای استهلاک

آخرین مطالب

امکانات وب

در ماه های اخیر ، درک بازار مالی در مورد مسیر آینده نرخ بهره کوتاه مدت در میان سیگنال های سیاست گذاران نشان می دهد که کاهش اسکان در سیاست های پولی در این زمینه است. مانند قسمتهای قبلی سفت شدن سیاست ، اخیراً در سال 2018 ، می توان از افزایش حجم اظهار نظر در مورد کاهش شیب منحنی عملکرد و خطر "وارونگی" ، که به موجب آن بازده های طولانی مدت زیر کوتاه تر می شوند ، بشنویدبازده ماتری. و تکرار قسمت های قبلی ، یکی از معیارهای منحنی عملکرد که به نظر می رسد توجه نامناسب را به خود جلب می کند ، تفاوت بین بازده در اوراق قرضه خزانه داری 10 ساله و 2 ساله است که اغلب از آن به عنوان "2-10 گسترش" یاد می شود.

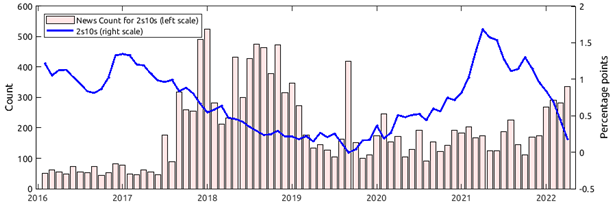

شکل 1. گاو بیشتر؟تعداد مقالات خبری ذکر شده 2-10

یادداشت ها: داده های شمارش اخبار برای مارس 2022 با استفاده از داده های روزانه در دسترس از طریق 3/18 تخمین زده می شود. 2-10 داده های پخش برای ماه مارس با 3/18 مطابقت دارد.

منابع: بانک مرکزی فدرال رزرو نیویورک ، بلومبرگ ، محاسبات نویسنده.

توجه به گسترش 2-10 در سالهای اخیر در شکل 1 نشان داده شده است ، جایی که میله های عمودی تعداد مقالات خبری مالی را ذکر می کنند که از گسترش 2-10 استفاده می کند. کاهش سطح 2-10 به خودی خود ، که توسط خط آبی نشان داده شده است ، در ماه های اخیر کمتر از 0. 5 درصد به نظر می رسد که باعث ایجاد علاقه به مطبوعات مالی اواخر می شود ، هرچند ظاهراً هنوز هم در مقایسه با قله توجه توجه در2018. آیا چنین توجه ضروری است؟به نظر می رسد با توجه به ادبیات دانشگاهی که توسط کمپبل هاروی پیشگام شده است در پایان نامه خود در سال 1986 ، که اسناد این مدل های پیش بینی رکود مرتبط با اصطلاح ساختار نرخ بهره ، موفقیت تجربی قابل توجهی دارند. مطبوعات مالی به واسطه وارونگی از گسترش 2-10 چشمک می زنند. به عنوان مثال ، Investopedia ادعا می کند که "[وارونگی] 10 ساله و دو ساله گسترش خزانه داری یکی از قابل اطمینان ترین شاخص های برجسته رکود در سال بعد است."

برعکس ، ما شواهد آماری ارائه داده ایم که نشان می دهد همه چیز درک شده از گسترش 2-10 که تفسیر بازار را فرا گرفته است ، بسیار جالب است. به طور خاص ، کاغذ سفید با عنوان مشابه ما (Engstrom and Sharpe ، 2018) نشان داد که ، از نظر تاریخی ، گسترش 2-10 و وارونگی های آن در صورت نظارت بر اندازه گیری بسیار متفاوت از عملکرد خزانه ، هیچ اطلاعات افزایشی در مورد شرایط اقتصادی آینده ارائه نمی دهد. منحنی ، یکی با تفسیر بسیار شفاف تر. این اقدام ، که ما آن را "گسترش نزدیک به جلو" نامگذاری کردیم ، کاملاً بر اساس بازده اوراق بهادار خزانه داری با سررسید کوتاه تر از دو سال است. ما متعاقباً تجزیه و تحلیل را در مقاله ای منتشر شد که در مجله 3 تحلیلگران مالی منتشر شده است (Engstrom and Sharpe ، 2019) ، نشان می دهد که گسترش نزدیک به جلو ما از قدرت پیش بینی قابل توجهی نه تنها برای شانس رکود اقتصادی ، بلکه برای هر دو سرعت نیز برخوردار است. از رشد تولید ناخالص داخلی و بازده به دست آمده در سهام در دوره چهار چهارم بعدی ، در حالی که گسترش 10-2 دوباره هیچ اطلاعات افزایشی برای هیچ یک از این نتایج منتقل نمی کند.

شاید بینش جالب تر از این تحلیل ، برخلاف گسترش 2-10 عملکرد ، تعبیر آشکاری وجود دارد که چرا گسترش نزدیک به جلو دارای قدرت پیش بینی کننده است. این آینه ها از نزدیک گسترش می یابد - و می توان آن را به عنوان معیار انتظارات شرکت کنندگان در بازار از مسیر سیاست نرخ بهره فدرال رزرو طی سال و نیم آینده تفسیر کرد. در واقع ، بسیار شبیه به "مسیر قابل استفاده در بازار (از نرخ سیاست مورد انتظار FED)" است که از نرخ آتی صندوق های فدرال گرفته شده است ، که به طور گسترده توسط سرمایه گذاران و ناظران فدرال کنترل می شود. هنگامی که سرمایه گذاران (شاید به طور مناسب) از کندی اقتصادی یا به ویژه رکود در طی سال آینده ترس داشته باشند ، به همین ترتیب آنها انتظار دارند که فدرال رزرو شروع کند تا نرخ سیاست هدف خود را در آینده ای نه چندان دور کاهش دهد. این باعث می شود مقدار کم ، گاه حتی منفی ، از مدت نزدیک به جلو گسترش یابد. اگرچه گسترش 2-10 نیز تحت تأثیر این پویایی ها قرار دارد ، اما این اندازه گیری توسط سایر عوامل مهم مانند حق بیمه خطر در اوراق قرضه بلند مدت نیز مورد بررسی قرار می گیرد.

در نهایت ، ما استدلال می کنیم که نیازی به ترس از گسترش 2-10 یا هر اندازه گیری گسترده دیگری برای آن موضوع نیست. در بهترین حالت ، قدرت پیش بینی شده گسترش مدت موردی از "علیت معکوس" است. یعنی گسترش اصطلاحات پیش بینی رکود اقتصادی را پیش بینی می کند زیرا آنها بدبین - که اغلب به طور دقیق بدبینانه است - که شرکت کنندگان در بازار قبلاً در مورد اقتصاد شکل گرفته اند ، و در نتیجه قطع انتظار در سختگیری سیاست های پولی است. 4 بنابراین ، گسترش مدت می تواند تأثیر اقتصادی کمی و یا در خود داشته باشد. با این وجود ، همانطور که ممکن است FDR خاطرنشان کرده باشد ، اگر سرمایه گذاران نه تنها از چشم انداز رکود اقتصادی بترسند ، بلکه در عین حال از آن ترس نیز وحشت زده می شوند ، که در مدت زمان معکوس آینه می شود ، می تواند بدتر شود.

در قسمت باقیمانده این یادداشت ، الگوی تاریخی گسترش و رکود اقتصادی را مرور می کنیم. با انجام این کار ، ما روایتی در مورد برخی از تحولات کلیدی که پس از انتشار مطالعه ما انجام می شود ، ارائه می دهیم ، که همچنین نشان می دهد که چگونه عوارض آماری می تواند گمراه کننده باشد. سرانجام ، ما به طور خلاصه پیامدهای تحلیل خود را در مشاهدات در مورد وضعیت فعلی منحنی عملکرد اعمال می کنیم.

الگوی تاریخی گسترش و رکود اقتصادی

شکل 2 مجموعه زمانی تاریخی طولانی مدت را برای گسترش 2-10 و گسترش نزدیک به جلو ترسیم می کند. به طور مشخص ، ما گسترش 2-10 را به روش معمول تعریف می کنیم:

جایی که $ $ 2S10S_T $ $ 2-10 گسترش و $ $ y^_t $ $ و $ $ y^8_t $ $ بازده کوپن صفر در اوراق بهادار خزانه داری در افق 40- و 8 چهارم است. 5 گسترش نزدیک به جلو به صورت زیر تعریف شده است:

$ $ $ $ ntfs_t = fwd^6_t - y^1_t $ $ $ $ $

جایی که $ $ ntfs_t $ $ نزدیک به جلو است ، $ $ fwd^6_t $ $ شش چهارم پیش رو نرخ خزانه داری 6 و $ $ y^1_t $ است عملکرد خزانه داری 1 چهارم است.

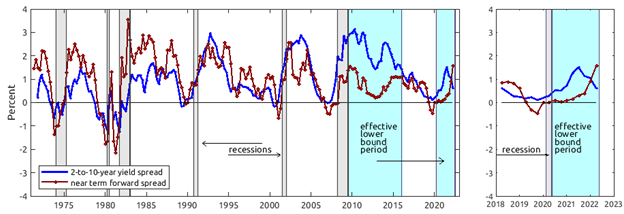

شکل 2. اصطلاح در طی چند دهه گذشته گسترش می یابد

یادداشت ها: سایه خاکستری روشن نشانگر تاریخ رکود اقتصادی است ، و سایه آبی روشن نشان دهنده دوره محدود پایین است.

منابع: بانک مرکزی فدرال رزرو نیویورک ، NBER ، محاسبات نویسنده.

پانل سمت چپ شکل 1 نشان می دهد که این دو اقدامات طی چند دهه گذشته به طور گسترده در پشت سر هم حرکت کرده اند. هر دو به طور مرتب قبل از رکود اقتصادی معکوس شده اند ، یا تقریباً همینطور هستند ، که توسط سایه خاکستری نشان داده شده است. گفته می شود ، گسترش نزدیک به جلو ، سیگنال کاملاً تمیزتری از رکود اقتصادی را فراهم کرده است ، که ما برای اولین بار در Engstrom و Sharpe (2018) مستند کردیم.

در مورد سال 2019 چطور؟

اندکی پس از آن مقاله ، در اوایل سال 2019 ، نزدیک به جلو به طور معکوس گسترش یافت و نمونه ای آموزنده ، حتی اگر گمراه کننده باشد ، نمونه ای از مکانیسم که به نظر می رسد گسترش نزدیک به جلو به نظر می رسد ، رکود اقتصادی را پیش بینی می کند. با بزرگنمایی در پانل سمت راست شکل 1 ، این قسمت همچنین برای همیشه باعث افزایش قابل بحث در شواهد آماری برای قدرت گسترش مدت زمان به رکودهای پیش بینی می شود.

در سه ماهه اول سال 2019 ، نگرانی در مورد اقتصاد کاهش دهنده افزایش یافت. به عنوان مثال ، دقایقی از جلسه FOMC مارس 2019 اظهار داشت ، "... رشد فعالیت اقتصادی از نرخ محکم آن در سه ماهه چهارم کند شده بود ... شرکت کنندگان عوامل مختلفی را که احتمالاً در مرحله به مرحله کمک می کنند ، از جمله رشد آهسته تر و کاهش یافته استناد کردند. اثرات محرک مالی. "با کمال تعجب ، شرکت کنندگان در بازار انتظار داشتند که سیاست های پولی مسکونی بیشتر در این زمینه باشد. چنین انتظاراتی ، که باعث شد گسترش نزدیک به جلو رو به کاهش باشد و در نهایت منفی شود ، متعاقباً در ژوئیه سال 2019 تصویب شد ، هنگامی که FOMC دامنه هدف را برای نرخ صندوق های فدرال کاهش داد. در آن زمان ، صندلی پاول اظهار داشت: "[هدف پایین برای نرخ صندوق های فدرال] برای اطمینان از خطرات نزولی ناشی از رشد ضعیف جهانی و عدم اطمینان سیاست تجارت ، برای کمک به جبران تأثیرات این عوامل در حال حاضر بر اقتصاد ..." 8

این که آیا سیاست های پولی و مسکونی که در پی آن انجام شده است ، برای جلوگیری از رکود اقتصادی در مواجهه با آن دسته از سرفه ها کافی خواهد بود ، ناشناخته است زیرا به زودی پس از آن ، همه گیر Covid-19 اقتصاد را مورد ضرب و شتم قرار داد. البته ، این توسعه از اواسط سال 2019 کاملاً غیر منتظره بود و همانطور که مطمئناً پیش بینی نشده و یا ناشی از گسترش هر اصطلاح نیست ، اما از زمان افسردگی بزرگ ، شدیدترین انقباض در فعالیت های اقتصادی را ایجاد می کند. با این وجود ، با پیشروی ، تجزیه و تحلیل آماری خالص اعتبار ، جایی که اعتبار را به دست نمی آورد ، به گسترش عملکرد نزدیک به مدت ، برای پیش بینی رکود اقتصادی COVID ، دیگر اقدامات گسترش یافته از جمله گسترش 2-10 را ذکر نمی کند.

حالا چطور؟

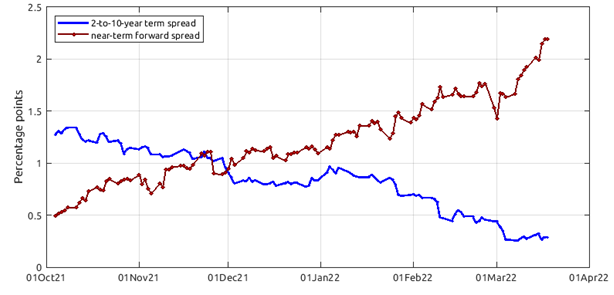

شکل 3 تکامل اخیر گسترش 2-10 و گسترش نزدیک به جلو را نشان می دهد.

شکل 3. اصطلاح در طول 180 روز گسترش می یابد

منابع: بانک مرکزی فدرال رزرو نیویورک ، محاسبات نویسنده.

در حالی که هر دو گسترش 2-10 و گسترش نزدیک به جلو در اواخر سال گذشته در حدود 1 درصد در حال معلق بودند ، گسترش نزدیک به مدت فوراد تقریباً به بیش از 2 درصد امتیاز رسیده است در حالی که گسترش 2-10 به اخیر رسیده استسطح حدود 1/4 درصد امتیاز. روایت های پولی و کلان اقتصاد در اطراف صعود در گسترش نزدیک به جلو ، ساده است و در بیانیه پس از پست از ژانویه 2022 به خوبی منعکس شده است ، که با تورم بالاتر از 2 درصد و یک بازار کار قوی نتیجه گرفت ، کمیته انتظار دارد که به زودی خواهد بودبرای بالا بردن دامنه هدف برای نرخ صندوق های فدرال مناسب باشید. "9 به وضوح ، شرکت کنندگان در بازار محوری را برای حذف اسکان سیاست پولی اجباری کرده اند و گسترش نزدیک به جلو به همین ترتیب افزایش یافته است.

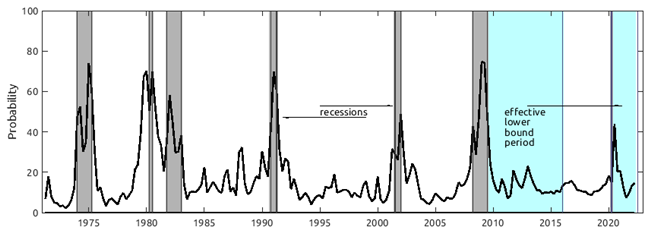

البته قابل تصور است که شرکت کنندگان در بازار انتظار دارند که هر دو سیاست و همچنین احتمال افزایش رکود در کوتاه مدت را داشته باشند ، اما بررسی پیش بینی کنندگان حرفه ای ، که در شکل 4 نشان داده شده است ، در غیر این صورت نشان می دهد. به طور متوسط در پاسخ دهندگان ، میانگین احتمالات مبنی بر رکود اقتصادی در سه ماهه بعدی اخیراً به پایان رسیده است اما همچنان زیر 20 درصد و نزدیک به سطح متوسط بلند مدت خود باقی مانده است. 10

شکل 4. احتمال رکود ذهنی مبتنی بر نظرسنجی

یادداشت ها: احتمال رکود برای سه ماهه تقویم بعدی است. سایه خاکستری تیره تاریخ رکود را نشان می دهد ، و سایه آبی روشن نشان دهنده دوره محدود پایین مؤثر است.

منابع: بررسی پیش بینی کنندگان فرآیند و NBER.

چه چیزی از کاهش اخیر در گسترش 2-10 نشان داده شده در شکل 3 چیست؟یک توضیح ساده در مورد این کاهش این است که شرکت کنندگان در بازار پیش بینی نمی کنند که FOMC به دنبال افزایش نرخ بهره کوتاه مدت بسیار فراتر از افق حدود شش چهارم باشد.(باز هم ، در بخشی از این گسترش نشانگر پویایی مورد انتظار در بازده نزدیک به مدت است.) یکی دیگر از مواد تشکیل دهنده می تواند این باشد که انتظار می رود نرخ سود کوتاه مدت خنثی با استانداردهای تاریخی پایین باشد. سطح 2-10 گسترش در حدود صفر با چنین انتظاراتی سازگار است. توضیح دیگر برای وارونگی نزدیک به گسترش 2-10 این است که انتظار می رود تورم طی دو سال آینده بالاتر از هشت مورد بعدی باشد. 11 که به طور طبیعی بازده دو ساله (اسمی) را نسبت به بازده ده سال (اسمی) سوق می دهد و این گسترش را فشرده می کند. هیچ یک از این دو توضیحات نیاز به احتمال زیاد رکود ندارند.

نتیجه

تفسیر گسترش اصطلاح معکوس به عنوان اقدامات مستقل از رکود قریب الوقوع معتبر نیست. آنها تا حد زیادی انتظارات شرکت کنندگان در بازار را منعکس می کنند. در میان اصطلاحات مختلفی که باید مورد توجه قرار گیرد ، گسترش 2-10 نمایی مخصوصاً مبهم را ارائه می دهد. به خصوص در شرایط فعلی که گسترش 2-10 با گسترش نزدیک به جلو ، که نمای بسیار دقیق تری از انتظارات بازار در طول سال و نیم آینده ارائه می دهد ، بسیار دور است ، می توان دلخواه خود را به یک دلیل دشوار کرد. برای نگرانی در مورد صاف کردن گسترش 2-10. در مقابل ، اگر و چه زمانی گسترش نزدیک به آن قرارداد داشته باشد ، می دانیم که سرمایه گذاران در انتظار قطع سیاست های پولی هستند. در حالی که چنین تغییر انتظارات را می توان با نگرانی های آینده در مورد رکود اقتصادی به خود اختصاص داد ، اما نیازی به این امر نیست. یک دلیل خوش خیم تر می تواند کاهش چشمگیر تورم و انتظارات تورم باشد که باعث می شود تا از ایجاد محکم سیاست برخوردار شود.

منابع

انگلیسی ، ویلیام بی. ، Skander van den Heuvel و Egon Zakrajšek (2018) ، "ریسک نرخ بهره و ارزیابی بانکی" ، مجله اقتصاد پولی ، جلد. 98 ، شماره C ، ppg. 80-97.

Engstrom ، Eric C. and Steven A. Sharpe (2018) ، "(نترسید) منحنی عملکرد" ، یادداشت های فدرال (واشنگتن: هیئت مدیره سیستم ذخیره فدرال ، 28 ژوئن).

Engstrom ، Eric C. and Steven A. Sharpe (2019) ، "عملکرد نزدیک به جلو به عنوان یک شاخص پیشرو گسترش یافته است: یک آینه کمتر تحریف شده ،" مجله تحلیلگران مالی ، جلد. 75 ، نه. 4 ، ppg. 37-49.

Gurkaynak ، Refet ، Sack ، Brian و Jonathan Wright (2007) ، "منحنی عملکرد خزانه داری ایالات متحده: 1961 تا به امروز" ، مجله اقتصاد پولی ، جلد. 54 (8) ، صص 2291-2304.

هاروی ، کمپبل ، 1986 ، "بازیابی انتظارات از رشد مصرف از یک مدل تعادل اصطلاح ساختار نرخ بهره ،" دکتری. پایان نامه ، دانشگاه شیکاگو.

1. مقالات کار کارکنان در سری بحث های مالی و اقتصاد (FEDS) مطالب اولیه هستند که برای تحریک بحث و اظهار نظر انتقادی پخش می شوند. تجزیه و تحلیل و نتیجه گیری مندرج در نویسندگان است و همزمان همزمان توسط سایر اعضای کارکنان تحقیق یا هیئت مدیره را نشان نمی دهد. برای محافظت از شخصیت آزمایشی این مقالات ، باید در نشریات مربوط به سری بحث های مالی و اقتصاد (غیر از تصدیق) با نویسنده (های) پاک شود. بازگشت به متن

2. به عنوان مثال ، www.investopedia.com/terms/i/invertedyieldcurve.asp. retu to text را ببینید

4- نویسندگان دیگر در نظر گرفته اند که آیا ممکن است یک مورد برای علیت واقعی وجود داشته باشد ، تحت این فرضیه که گسترش معکوس می تواند بر سود بانک ها فشار بیاورد ، از این طریق شرایط مالی را محکم می کند و اقتصاد را به سمت رکود اقتصادی می کند. انگلیسی ، ون دن هوول ، و زکرجک (2018) یک بررسی جامع از ادبیات ارائه می دهد که به بررسی پیوند بین سودآوری بانک ، ارزیابی سهام بانک و نرخ بهره می پردازد. آنها شواهدی می یابند که افزایش نرخ بهره کوتاه مدت یا افزایش در شیب منحنی عملکرد تمایل به کاهش قیمت سهام بانک دارد ، تأثیر دوم بر خلاف این تصور که شیب های پایین تر برای بانک ها بد است. با توجه به تأثیر تغییر در منحنی عملکرد بر اقدامات سود حسابداری برای بانک ها ، آنها شواهدی می یابند که منحنی عملکرد تندتر حاشیه بهره بانکی را افزایش می دهد ، اما تأثیر پس از حدود دو سال کاهش می یابد. بازگشت به متن

5- تمام داده های عملکرد خزانه داری از منحنی های عملکرد صفر صفر صاف به دنبال روش Gurkaynak ، Sack و Wright (2007) ساخته می شوند. بازگشت به متن

6. نرخ رو به جلو را می توان به طور مستقیم از بازده صفر کوپن به عنوان $ $ fwd^_t = 7yld^_t-6yld^_t $ بازگشت به متن محاسبه کرد.

7. هیئت مدیره سیستم ذخیره فدرال (2019)."صورتجلسه کمیته بازار آزاد فدرال ، 19-20 مارس 2019 ،" بیانیه مطبوعاتی ، 10 آوریل ، https://www.federalreserve. gov/newsevents/pressreleases/monetary20190410a. htm. بازگشت به متن

8. هیئت مدیره سیستم ذخیره فدرال (2019)."بیانیه FODERATE FEDERS FOMC" ، بیانیه مطبوعاتی ، 31 ژوئیه ، https://www.federalreserve. gov/newsevents/pressreleases/monetary20190731a. htm. بازگشت به متن

9. هیئت مدیره سیستم ذخیره فدرال (2022). بیانیه مطبوعاتی "بیانیه FOMC فدرال رزرو" ، 26 ژانویه https://www.federalreserve. gov/newsevents/pressreleases/monetary20220126a. htm. بازگشت به متن

10. احتمالات ذهنی مبتنی بر نظرسنجی از رکود اقتصادی از SPF با توجه به استانداردهای تاریخی در تمام افق های پرسیده شده (حداکثر چهار) پایین است. بازگشت به متن

11. در زمان این نوشتن ، جبران تورم مبتنی بر راهنمایی در افق 2 ساله ، حدود 4½ درصد نسبت به افق 10 ساله ، حدود 3 درصد امتیاز است. بازگشت به متن

توجه: این یادداشت در 5 آگوست 2022 ویرایش شده است تا شامل ویژگی های کامل برای چندین مرجع به تحقیقات دیگر شود.

Engstrom ، Eric C. ، and Steven A. Sharpe (2022). فدراسیون خاطرنشان می کند: "(نترس) منحنی عملکرد ، تکرار ،"واشنگتن: هیئت مدیره سیستم ذخیره فدرال ، 25 مارس 2022 ، https://doi.org/10. 17016/2380-7172. 3099.

سلب مسئولیت: یادداشت های فدراسیون مقالاتی هستند که در آن کارمندان هیئت مدیره نظرات و تجزیه و تحلیل های خود را در مورد طیف وسیعی از موضوعات در اقتصاد و دارایی ارائه می دهند. این مقالات کوتاه تر و از نظر فنی کمتری نسبت به مقالات کار FEDS و مقالات IFDP دارند.

فارکس در ایران...

ما را در سایت فارکس در ایران دنبال می کنید

برچسب : نویسنده : محمدرضا گلزار بازدید : 69