- هشدار RIP-OFFER COIN نادر: دلار نقره مورگان

- شبکه P2P ¶

- معاملات نوسان: استراتژی هایی برای تبدیل شدن به یک تجارت موفق معامله گر سهام و تجزیه و تحلیل بازار سهام IBD

- KYC: 3 مرحله برای مؤثر در دانستن انطباق مشتری خود

- نحوه سرمایه گذاری در Ripple UK - راهنمای مبتدی

- رهبران عملکرد 5 روزه cryptocurrency

- پیش بینی قیمت بیت کوین (BTC) برای دسامبر 2022

- قیمت گذاری نوسان چیست؟

- مدیریت عملکرد چیست؟یک راهنمای کامل

- روشهای استهلاک

آخرین مطالب

امکانات وب

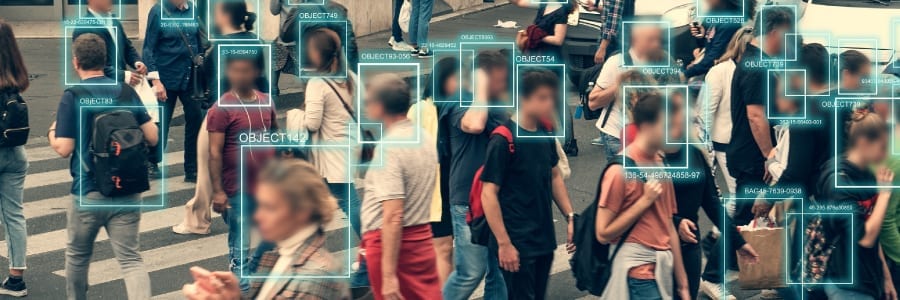

KYC چیست؟

روشهای مشتری خود (KYC) یک کارکرد مهم برای ارزیابی خطر مشتری و یک الزام قانونی برای رعایت قوانین ضد پولشویی (AML) است. KYC مؤثر شامل شناخت هویت مشتری ، فعالیت های مالی آنها و خطر ایجاد شده است.

محتوا

آیا مشتری خود را می شناسید؟به هر حال ، شما باید. اگر یک موسسه مالی (FI) هستید ، در صورت کمک به امکان پولشویی یا تأمین مالی تروریستی ، می توانید با جریمه های احتمالی ، مجازات ها و خسارت های شهرت روبرو شوید. مهمتر از همه ، KYC یک عمل اساسی برای محافظت از سازمان شما در برابر کلاهبرداری و خسارات ناشی از بودجه و معاملات غیرقانونی است.

"KYC" به مراحل انجام شده توسط یک موسسه مالی (یا تجارت) گفته می شود:

- هویت مشتری را ایجاد کنید

- ماهیت فعالیتهای مشتری را درک کنید (هدف اصلی برآورده کردن منبع وجوه مشتری قانونی است)

- خطرات پولشویی مربوط به آن مشتری را برای اهداف نظارت بر فعالیت های مشتری ارزیابی کنید

برای ایجاد و اجرای یک برنامه KYC مؤثر به عناصر زیر نیاز دارد:

1) برنامه شناسایی مشتری (CIP)

از کجا می دانید کسی چه کسی می گوید؟از این گذشته ، سرقت هویت گسترده است و بیش از 16. 7 میلیون مصرف کننده ایالات متحده را تحت تأثیر قرار می دهد و 16. 8 میلیارد دلار در سال 2017 به سرقت رفته است. برای اشخاص موظف مانند موسسات مالی ، این بیش از یک خطر مالی است - این قانون است.

در ایالات متحده ، CIP موظف است هر شخصی که معاملات مالی را انجام دهد باید هویت خود را تأیید کند. CIP که در قانون میهن پرست ارائه شده است ، به منظور محدود کردن پولشویی ، بودجه تروریسم ، فساد و سایر فعالیتهای غیرقانونی طراحی شده است. سایر حوزه های قضایی مقررات مشابهی دارند. بیش از 190 حوزه قضایی در سراسر جهان به توصیه های کارگروه اقدام مالی (FATF) ، یک سازمان PAN دولت که برای مبارزه با پولشویی طراحی شده است ، متعهد شده اند. این توصیه ها شامل روشهای تأیید هویت است.

نتیجه مطلوب این است که اشخاص موظف به طور دقیق مشتریان خود را شناسایی می کنند.

یک عنصر مهم برای CIP موفق ، ارزیابی ریسک است ، هم در سطح نهادی و هم در سطح رویه ها برای هر حساب. در حالی که CIP راهنمایی را ارائه می دهد ، این وظیفه مؤسسه فردی است که سطح دقیق ریسک و سیاست را برای آن سطح خطر تعیین کند.

حداقل الزامات برای باز کردن حساب مالی فردی به وضوح در CIP مشخص شده است:

- نام

- تاریخ تولد

- نشانی

- شماره شناسایی

در حالی که جمع آوری این اطلاعات در هنگام باز کردن حساب کافی است ، موسسه باید هویت دارنده حساب را "در یک زمان معقول" تأیید کند. رویه های تأیید هویت شامل اسناد ، روشهای غیر مستند (این ممکن است شامل مقایسه اطلاعات ارائه شده توسط مشتری با آژانس های گزارشگری مصرف کننده ، بانکهای اطلاعاتی عمومی ، از جمله سایر اقدامات دقیق) یا ترکیبی از هر دو باشد.

این روشها در هسته CIP قرار دارند. مانند سایر الزامات انطباق ضد پولشویی (AML) ، این سیاستها نباید ویلی را دنبال کنند. برای ارائه راهنمایی مداوم به کارمندان ، مدیران و به نفع تنظیم کننده ، آنها باید روشن و رمزگذاری شوند.

سیاست های دقیق به رویکرد مبتنی بر ریسک موسسه بستگی دارد و ممکن است عواملی مانند:

- انواع حساب های ارائه شده توسط بانک

- روش های بانک برای افتتاح حساب ها

- انواع شناسایی اطلاعات موجود

- اندازه ، موقعیت مکانی و مشتری بانک ، از جمله انواع محصولات و خدمات مورد استفاده مشتریان در مکانهای مختلف جغرافیایی

2) با دقت مشتری

برای هر موسسه مالی ، یکی از اولین تحلیل های انجام شده تعیین اینکه آیا می توانید به یک مشتری بالقوه اعتماد کنید یا خیر. شما باید اطمینان حاصل کنید که یک مشتری بالقوه قابل اعتماد است. با احتیاط مشتری (CDD) یک عنصر مهم در مدیریت مؤثر خطرات شما و محافظت از خود در برابر جنایتکاران ، تروریست ها و افراد در معرض سیاسی (PEP) است که ممکن است خطری داشته باشند.

سه سطح دقت لازم وجود دارد:

- با دقت کافی ("SDD") موقعیت هایی هستند که خطر پولشویی یا بودجه تروریستی کم است و CDD کامل لازم نیست. به عنوان مثال ، حساب های یا حساب های کم ارزش.

- با دقت و احتیاط مشتری اصلی ("CDD") اطلاعاتی است که برای همه مشتریان به دست می آید تا هویت مشتری را تأیید کنند و خطرات مرتبط با آن مشتری را ارزیابی کنند.

- با دقت و دقت دقیق ("EDD") اطلاعات دیگری است که برای مشتریان با ریسک بالاتر جمع آوری شده است تا درک عمیق تری از فعالیت مشتری برای کاهش خطرات مرتبط ارائه دهد. در پایان ، در حالی که برخی از عوامل EDD به طور خاص در قوانین یک کشور گنجانیده شده اند ، این یک موسسه مالی است که خطر آنها را تعیین کرده و اقداماتی را انجام می دهد تا اطمینان حاصل شود که مشتریان آنها بازیگران بدی نیستند.

برخی از مراحل عملی که در برنامه دقیق مشتری شما درج شده است شامل موارد زیر است:

- هویت و موقعیت مشتری بالقوه را مشخص کنید و درک خوبی از فعالیتهای تجاری خود کسب کنید. این می تواند به آسانی به عنوان مکان یابی اسناد و مدارک که نام و آدرس مشتری شما را تأیید می کند ، ساده باشد.

- هنگام تأیید یا تأیید مشتری بالقوه ، قبل از ذخیره این اطلاعات و هرگونه اسناد اضافی به صورت دیجیتالی ، دسته ریسک خود را طبقه بندی کرده و تعریف کنید که چه نوع مشتری وجود دارد.

- فراتر از CDD اساسی ، مهم است که شما فرآیندهای صحیح را انجام دهید تا مشخص شود که آیا EDD ضروری است. این می تواند یک فرایند مداوم باشد ، زیرا مشتریان موجود پتانسیل انتقال به دسته های ریسک بالاتر را با گذشت زمان دارند. در این زمینه ، انجام ارزیابی های مربوط به دقت دوره ای بر روی مشتریان موجود می تواند سودمند باشد. عواملی که باید در نظر بگیرند که آیا EDD مورد نیاز است ، شامل موارد زیر است ، اما محدود به آنها نیست:

- مکان شخص

- اشغال شخص

- نوع معاملات

- الگوی مورد انتظار فعالیت از نظر انواع معاملات ، ارزش دلار و فرکانس

- روش پرداخت پیش بینی شده

3) نظارت مداوم

این کافی نیست که فقط یک بار مشتری خود را بررسی کنید. شما باید یک برنامه برای نظارت بر مشتری خود به طور مداوم داشته باشید. عملکرد نظارت مداوم شامل نظارت بر معاملات مالی و حساب های مبتنی بر آستانه های توسعه یافته به عنوان بخشی از مشخصات ریسک مشتری است.

بسته به مشتری و استراتژی کاهش ریسک شما ، برخی از عوامل دیگر برای نظارت ممکن است شامل موارد زیر باشد:

- سنبله در فعالیت ها

- خارج از منطقه یا فعالیتهای غیر معمول مرزی

- گنجاندن افراد در لیست تحریم

- رسانه های نامطلوب ذکر می کنند

در صورتی که فعالیت حساب غیرمعمول تلقی شود ، ممکن است یک گزارش فعالیت مشکوک (SAR) ارائه شود.

بررسی های دوره ای حساب و ریسک مرتبط نیز بهترین روشها در نظر گرفته می شود:

- آیا ضبط حساب به روز است؟

- آیا نوع و میزان معاملات با هدف اعلام شده حساب مطابقت دارد؟

- آیا سطح ریسک برای نوع و میزان معاملات مناسب است؟

به طور کلی ، سطح نظارت بر معامله به ارزیابی مبتنی بر ریسک متکی است.

KYC شرکت

درست همانطور که حسابهای فردی به شناسایی ، دقت و نظارت دقیق نیاز دارند ، حساب های شرکت ها نیز به روشهای KYC نیز نیاز دارند. در حالی که این فرایند شباهت با KYC برای مشتریان خاص دارد ، نیازهای آن متفاوت است. علاوه بر این ، حجم معاملات ، مبالغ معامله و سایر عوامل خطر ، معمولاً برجسته تر می شوند ، بنابراین رویه ها بیشتر درگیر هستند. این روشها اغلب به عنوان کسب و کار شما (KYB) شناخته می شوند.

در حالی که هر حوزه قضایی الزامات KYB خود را دارد ، در اینجا چهار مرحله کلی برای اجرای یک برنامه مؤثر وجود دارد:

بازیابی شرکت ویتام

سابقه دقیق شرکت مانند اطلاعات مربوط به شماره ثبت ، نام شرکت ، آدرس ، وضعیت و پرسنل مدیریت کلیدی را شناسایی و تأیید کنید. در حالی که اطلاعات خاصی که جمع می کنید به صلاحیت و استانداردهای پیشگیری از کلاهبرداری بستگی دارد ، باید به طور سیستماتیک اطلاعات را جمع آوری کرده و آن را در گردش کار خود وارد کنید.

ساختار مالکیت و درصد را تجزیه و تحلیل کنید

اشخاص یا افراد طبیعی را که سهم مالکیت دارند ، از طریق مالکیت مستقیم یا از طریق طرف دیگر تعیین کنید.

شناسایی صاحبان سود نهایی (UBO)

سهام کل مالکیت یا کنترل مدیریت را از هر شخص طبیعی محاسبه کرده و تعیین کنید که آیا از آستانه گزارش UBO عبور می کند یا خیر.

چک های AML/KYC را روی افراد انجام دهید

برای همه افرادی که تعیین می شوند UBO هستند ، چک های AML/KYC را انجام می دهند.

این یک مسئله برای اطمینان از انطباق KYC است ، این یک مسئله بسیار بیشتر است که بتواند انطباق را به روشی مقرون به صرفه ، مقیاس پذیر و به طور نامحسوس مشتری را تحمل کند. یک نظرسنجی تامسون رویترز نشان می دهد که هزینه ها و پیچیدگی های موسسات مالی (FIS) را در حال افزایش است. 89 ٪ از مشتریان شرکتی تجربه KYC خوبی نداشته اند - به حدی که 13 ٪ در نتیجه در نتیجه به FI دیگری تغییر یافته اند.

علاوه بر تجربه ضعیف مشتری ، هزینه واقعی اجرای یک برنامه جامع انطباق KYC همچنان رو به افزایش است. در بین 800 FI در این نظرسنجی ، میانگین سالانه 60 میلیون دلار بود در حالی که برخی از شرکت ها تا 500 میلیون دلار هزینه می کردند. در انگلستان ، یک گزارش Hyperion Consult تخمین می زند که هزینه انطباق KYC 47 میلیون پوند در سال هزینه می کند ، در حالی که هر چک 10 تا 100 پوند است.

متخصصان انطباق چاره ای جز تحمل وزن این الزامات و انتظارات جدید پیش رو ندارند. با گفتن این موضوع ، ضروری است بدانید که این سخت گیری های نظارتی عملکردی اساسی دارند: مبارزه با کلاهبرداری ، از بین بردن پولشویی ، تأمین مالی تروریسم ، رشوه خواری ، فساد ، سوء استفاده از بازار و سایر سوء رفتار مالی. در حالی که این مبارزه پیچیده و غالباً پرهزینه است ، ارزش آن هم در حفاظت از مصرف کنندگان و هم در کل سیستم مالی از دستکاری بازیگران بد بسیار مهم است.

تأیید الکترونیکی KYC (EKYC)

تأیید KYC فرآیند تأیید هویت مشتری برای کمک به آگاهی از مقررات مشتری است. مشاغل تنظیم شده باید اطلاعات شناسایی شخصی را از مشتری آینده نگر بدست آورند و بررسی کنند که دقیق و قانونی است.

این رویه ها ، در صورت امکان ، باید از فرآیندهای دیجیتال استفاده کنند. ممکن است موقعیت هایی مانند قوانین منسوخ یا الزامات میراث سخت تغییر وجود داشته باشد ، جایی که از تکنیک های دیجیتال برای KYC استفاده نمی شود. با این حال ، این موارد استثنا هستند و در راه خود هستند. KYC دیجیتال کامل آینده است و شرکت هایی که با آن می جنگند ، خود را در سمت از دست می دهند.

دلایل بی شماری وجود دارد که باعث می شود KYC الکترونیکی (EKYC) غالب شود:

سرعت

نظرسنجی تامپسون رویترز نشان می دهد که 30 ٪ از پاسخ دهندگان اظهار داشتند که بیش از دو ماه طول می کشد تا یک مشتری جدید را سوار کنید ، در حالی که 10 ٪ نشان می دهد که بیش از چهار ماه طول می کشد. این به روابط مشتری آسیب می رساند ، تأثیر منفی بر برند دارد و به دلیل اینکه برخی از مشتریان روند کار را رها می کنند ، به رشد درآمد آسیب می رساند. فرآیندهای EKIC سریعتر همه این عوامل را بهبود می بخشد.

دقت

اشتباهات روند را کند کرده و به هزینه اضافه می کنند. EKYC می تواند به طور خودکار خطاها را بررسی کند و سریعتر هرگونه اشتباه را برطرف کند.

هزینه

در حالی که سیستم های EKIC هزینه هایی دارند ، سرعت سریعتر آنها ، دقت بهبود یافته و استفاده بهتر از منابع انطباق باعث ایجاد صدای بهتر برای جنجال و بهبود مقیاس پذیری می شود.

تطبیق پذیری

با تغییر مداوم مقررات ، سیستم های انطباق نیاز به تغییر به ترتیب دارند. گردش کار EKYC تقریباً در پرواز تغییر می کند. در بسیاری از موارد ، به سادگی یک قانون را به روز کنید و تمام شده اید.

ادغام

EKYC ، در بیشتر موارد ، در مورد استفاده از API ها برای افزودن عملکرد به راحتی است. با اضافه شدن API های جدید ، قابلیت های جدید یک ادغام ساده است.

پیگیری/گزارش

داده های دیجیتالی به صورت یکپارچه به شکل بومی خود به سیستم های تحلیلی ، حسابرسی ، ردیابی و گزارش دهی امکان پذیر است و فرصت هایی را برای بهینه سازی و تجزیه و تحلیل استراتژیک ایجاد می کند.

تجربه ی مشتری

EKYC نه تنها یک فرآیند سریعتر است ، بلکه از دریافت مشتری نیز آسان تر است. کل فرآیند اغلب موبایل یا فقط اینترنت است و در نتیجه یک تجربه صاف و راحت ارائه می شود.

بهره وری

تطبیق و تیم های حقوقی شما منابع بسیار پولی ، هوشمندانه و با ارزش هستند. EKYC یک محیط کار بهتری را فراهم می کند که منجر به یک نیروی کار درگیر تر می شود.

KYC متحرک

تحولات جدید فن آوری همچنان راه حل های KYC را به جلو سوق می دهد. از داده های بیومتریک گرفته تا هوش مصنوعی ، فناوری روشهای بهتری برای شناسایی مشتریان ، انجام بررسی های دقیق و انجام نظارت مداوم ارائه می دهد.

ترکیبی از داده های تلفن همراه با منابع داده سنتی می تواند KYC را به سطح بعدی برساند و یک لایه اضافی از تأیید اعتبار برای کمک به ارائه یک تجربه مناسب ، فوری و بی دردسر مشتری ، همراه با اقدامات لازم برای کاهش و تقلب در تقلب ، اضافه می کند.

ارتباط با مشتریان واقعی و خنثی کردن کلاهبرداران در دنیای موبایل یک چالش است. در حالی که شما مجموعه ای از روش های تأیید و داده های موجود در اختیار شما قرار می گیرید ، دسترسی به داده های تلفن همراه و استفاده از آن برای اطمینان از رعایت معیارهای خاص توسط مشتریان مشروع ، یک لایه محافظت اضافی را اضافه می کند. به عبارت ساده ، این یک ابزار دیگر برای کمک به کاهش خطر کلاهبرداری ، بهبود استانداردهای KYC و به همان اندازه مهم است که یک تجربه بی دردسر را برای مشتریان با ذهنیت موبایل خود تضمین کنید.

نیازهای جهانی KYC را بدون بارگذاری مشتریان برآورده کنید

دریابید که چگونه تأیید هویت مؤسسات مالی را قادر می سازد بدون اینکه مشتریان را سنگین کنند ، مقررات سخت صنعت را رعایت کنند

الزامات KYC برای بخش ها

KYC برای بانکداری

مقررات بانکی اغلب اولین کسانی هستند که الزامات جدید KYC را منعکس می کنند. در صورت آسیب پذیری ، بانک ها می توانند یک مجرای قابل توجهی برای پولشویی باشند ، زیرا انواع خدمات مالی را ارائه می دهند و با مقادیر قابل توجهی از حساب ها ، پول و معاملات سروکار دارند.

همچنین نیاز به بانک ها برای حفظ میزان قابل توجهی از اعتماد که بانک ها هنگام استقرار فرآیندهای دیجیتال با مشتریان خود ایجاد کرده اند:

وی گفت: "هرچه فعالیتهای بانکی بیشتر دیجیتالی می شوند ، مصرف کنندگان از آسیب پذیری های موجود آگاه می شوند. گزارشی از FICO در مورد چگونگی ایجاد بیماری همه گیر به سمت تحول دیجیتال نشان داد که مصرف کنندگان ایالات متحده انتظارات بالایی برای تأیید هویت دارند. 62 ٪ انتظار دارند هنگام باز کردن یک حساب به صورت دیجیتالی ، هویت خود را تأیید کنند و 42 ٪ انتظار دارند که در طی فرآیند ورود به سیستم ، شناسایی بیومتریک را تنظیم کنند. "

خوشبختانه ، فناوری در حال بهبود برنامه KYC و AML برای بانکهایی است که دارای سرعت ، دقت و قابلیت اطمینان هویت بهتر هستند. API های اهرم ، AI/ML ، Biometrics و فن آوری های پیشرفته نوری (OCR) فن آوری ها را به بانک ها این امکان را می دهد تا اطلاعات بیشتری را جمع آوری کرده و آن را با هوشمندانه تر تجزیه و تحلیل کنند. در نظر گرفتن منابع جایگزین بیشماری مانند تاریخچه ایمیل ، داده های تلفن همراه و تجزیه و تحلیل برنامه های تلفن همراه می تواند در ارزیابی ریسک کمک کند. نتیجه این احتمال بیشتر برای تشخیص هویت مصنوعی و کلاهبرداری قبل از صدور حساب است.

KYC برای خدمات مالی

این وظیفه انجام KYC و نظارت بر معاملات مشتری است تا اطمینان حاصل شود که آنها جزئی از یک طرح پولشویی نیستند. به عنوان بخشی از وظایف نظارت خود ، سازمان های خدمات مالی باید منشأ مبالغ بزرگتر را تأیید کنند و معاملات نقدی را بیش از حد آستانه گزارش دهند. علاوه بر رعایت قوانین AML ، موسسات مالی باید اطمینان حاصل کنند که مشتریان خود را درک می کنند. امروز ، سوابق گسترده ای باید در هر معامله مالی قابل توجه نگه داشته شود. چند روش برای تشخیص جرم و فساد مؤثرتر از بررسی سوابق معاملات مالی متصل است.

kyc for crypto

با نزدیک شدن به کشورهای بی شماری که به ارزهای رمزنگاری شده متفاوت نزدیک می شوند ، ایجاد یک برنامه رمزنگاری KYC چالش برانگیز است. برای کمک بیشتر به تنظیم کننده ها و شرکت کنندگان در صنعت در ایجاد برنامه هایی که مانع پولشویی و سایر جرایم مالی می شود ، FATF چندین پرچم قرمز را در اطراف KYC ذکر کرد:

- ایجاد حساب های جداگانه با نام های مختلف

- شروع معاملات از آدرس های IP غیر قابل اعتماد

- اطلاعات ناقص یا ناکافی KYC

- مشتریانی که درخواست های مربوط به اسناد KYC یا سوالات مربوط به منبع وجوه را کاهش می دهند

- مشتریانی که اسناد یا عکسهای هویت جعلی یا جعلی را تهیه می کنند

- مشتریانی که در لیست های تماشا هستند

- مشتریانی که اغلب اطلاعات شناسایی خود را تغییر می دهند

اطمینان از روشهای مؤثر KYC در باز شدن حساب ، به جلوگیری از فعال شدن پولشویی ها و سایر مجرمان مالی در خدمات شما کمک می کند. اطلاعات مشتری به دست آمده در هنگام ورود به سیستم ، روند نظارت را نیز بهبود می بخشد ، زیرا بینشی در مورد حساب و استفاده مورد انتظار از بودجه ارائه می دهد.

برخی از قوانین KYC در سراسر جهان

مرکز گزارش ها و تجزیه و تحلیل معاملات استرالیا استرالیا (Austrac) آژانس دولتی استرالیا است که مسئول شناسایی ، بازدارندگی و مختل سوء استفاده کیفری از سیستم مالی است. کلیه نهادهای گزارشگر باید قبل از ارائه خدمات تعیین شده به آنها ، مراحل شناسایی مشتری را برای کلیه مشتریان ، از جمله جمع آوری و تأیید اطلاعات اعمال کنند.

برزیل از سال 2016 ، مقررات لازم برای باز کردن حساب از طریق کانال های الکترونیکی وجود دارد. برای ساده سازی ایجاد حساب های ساده KYC و به اشتراک گذاری اطلاعات بهتر ، بانک مرکزی برزیل یک درگاه داده باز ایجاد کرده است که به مشتریان دارای یک هویت دیجیتالی معتبر امکان باز کردن سریع یک حساب می دهد.

کانادا در کانادا ، شرکت های تنظیم شده به مرکز معاملات مالی و گزارش های گزارش های کانادا (FINTRAC) گزارش می دهند. درآمد حاصل از جرم (پولشویی) و قانون تأمین مالی تروریستی (PCMLTFA) قانونی است که مقررات فدرال KYC و AML را در بر می گیرد.

اروپا از سال 2016 ، اروپا سه دستورالعمل AML (4AMLD ، 5AMLD و 6AMLD) را تصویب کرده است که همگی دامنه الزامات KYC را به بخش های جدید و نیاز به پیشرفت بیشتر مشتری افزایش می دهند. این فرایندها شامل جمع آوری ، تأیید و ثبت اطلاعات اطلاعات شخصی شناسایی شخصی (PII) است. و غربالگری مشتریان در برابر تحریم ها و لیست افراد در معرض سیاسی (PEP) و اخبار منفی برای ارزیابی خطرات مرتبط با هر مشتری.

برای ایجاد مقررات AML منسجم ، هماهنگ تر و قدرتمندتر ، کمیسیون اروپا یک برنامه عملی را برای یک سیاست جامع اتحادیه در مورد جلوگیری از پولشویی و تأمین مالی تروریسم اتخاذ کرد.

هند در هند ، مشتری شما (KYC) را می دانید که از قانون پیشگیری از پولشویی (PMLA) ، 2002 متولد شده است. دولت بیشتر جزئیات رویه ای را در یک سند جداگانه به نام قوانین PML منتشر کرد. تنظیم کننده هایی مانند بانک ذخیره هند (RBI) ، هیئت اوراق بهادار و مبادله هند (SEBI) و سازمان تنظیم مقررات و توسعه بیمه (IRDA) سپس این قوانین را برای نهادهایی که تنظیم می کنند ، تفسیر می کنند.

اکنون ، EKIC مستقر در Aadhaar ارائه دهندگان خدمات مالی را قادر می سازد تا هویت مصرف کنندگان هندی را به صورت الکترونیکی تأیید کنند.

مکزیک در سال 2019 ، مکزیک قانون AML خود را به روز کرد ، قانون فدرال برای پیشگیری و شناسایی معاملات با بودجه منابع غیرقانونی. به گفته FATF ، احزاب تنظیم شده "به طور کلی از افتتاح یا حفظ حساب های ناشناس ممنوع هستند."یک استثناء برای ارتقاء ورود مالی برای سپرده های پزو به حساب های فردی که از یک آستانه خاص تجاوز نمی کنند ، ساخته شده است. مقررات بیشتر و مقررات AML بر اساس صنعت و تنظیم کننده متفاوت است.

نیوزیلند نیوزیلند در صدر نوآوری هویت الکترونیکی قرار دارد. سیستم Realme این کشور کاربران را قادر می سازد تا تأیید هویت را برای خدمات آنلاین و ورود به سیستم ساده برای دسترسی به خدمات دولتی ارائه دهند. الزاماتی برای گزارش دادن به اشخاص برای انجام دقت مشتری استاندارد در مورد همه حساب ها وجود دارد.

آفریقای جنوبی در آفریقای جنوبی ، قانون مرکز اطلاعات مالی (FICA) عوامل AML و KYC را در بر می گیرد. برای فعال کردن نظارت ساده تر بر FICA ، دولت آفریقای جنوبی مرجع رفتار بخش مالی (FSCA) را به عنوان تنظیم کننده بازار موسسات مالی که محصولات و خدمات مالی از جمله بانک ها ، بیمه ها ، صندوق های بازنشستگی و سرپرستان و زیرساخت های بازار را ارائه می دهد ، تأسیس کرد. بشر

انگلستان انگلستان دارای قوانین و مقررات AML و KYC است. این موارد شامل الزامات تأیید هویت در افراد و مشاغل است. سازمان رفتار مالی (FCA)-تنظیم کننده انگلستان برای شرکتهای خدمات مالی و بازارهای مالی-به دلیل رویکرد آینده نگر خود در نوآوری مشهور است و از یک رویکرد مبتنی بر ریسک استفاده می کند و به جای قوانین و قوانین خاص AML ، بر روی خروجی ها تمرکز می کند.

این پست در ابتدا در 17 اکتبر 2016 منتشر شد که به روز شد تا آخرین اخبار ، روندها و بینش های صنعت را منعکس کند.

نیازهای جهانی KYC را بدون بارگذاری مشتریان برآورده کنید

دریابید که چگونه تأیید هویت مؤسسات مالی را قادر می سازد بدون اینکه مشتریان را سنگین کنند ، مقررات سخت صنعت را رعایت کنند

ما را در سایت فارکس در ایران دنبال می کنید

برچسب :

نویسنده : محمدرضا گلزار

بازدید : 1140

آرشیو مطالب

خبرنامه